Riikliku statistikaameti viimaste andmete kohaselt ulatus 2019. aasta jaanuarist aprillini riigi veebijaemüük 3043,9 miljardi jüaanini, mis on 17,8% rohkem kui aasta varem.Nende hulgas oli füüsiliste kaupade online-jaemüük 2393,3 miljardit jüaani, mis on 22,2% kasv, mis moodustab 18,6% kogu sotsiaaltarbekaupade jaemüügist.

Viimastel aastatel on Interneti-jaemüügitööstus õitsenud.Kodumasinatest, mobiilsetest digitaalsetest toodetest, kodutehnikast, rõivastest ja rõivastest kuni värske toidu, kontoritarveteni jne on veebipõhise jaemüügi kategooriat pidevalt laiendatud, kategooriat on pidevalt täiendatud ja populaarseks on muutunud uued tooted.See on oluliselt edendanud kogu veebipõhise jaemüügitööstuse arengut.

Samal ajal on Hiina Interneti-jaemüük astunud uude tarbimisajastusse, milleks on bränding, kvaliteet, roheline ja intelligentne.Sisetarbimise majanduse jätkuv kasv tõukab kvaliteetse veebijaemüügi jätkuvat arengut ning uute tööstusharude, uute formaatide ja mudelite kiiret tõusu.Interneti-jaemüük ei avalda mitte ainult tugevat edasiviivat mõju Hiina majandusele, vaid vastab ka tarbijarühmade mitmetasandilistele ja mitmekülgsetele vajadustele ning vabastab veelgi elanike tarbimispotentsiaali.

Kosmeetikatööstuse jaemüügi vaatenurgast: 2019. aasta aprillis oli riiklik kosmeetika jaemüük 21 miljardit jüaani, kasvades aastaga 6,7% ja kasvutempo aeglustus;2019. aasta jaanuarist aprillini oli riiklik kosmeetikatoodete jaemüük 96,2 miljardit jüaani, mis on 96,2 miljardi jüaani kasv.Võrreldes 10,0% kasvuga.

Otsustades nahahooldusülikondade tööstuse Interneti-jaemüügi olukorrast: 2019. aasta aprillis on TOP10 nahahooldusülikonna veebijaemüügi kaubamärki: Hou, SK-II, L'Oreal, Pechoin, Aihuijia, BAUO, Olay, Natural Hall, Zhichun, HKH.Nende hulgas oli jätkuvalt esikohal kaubamärgijärgsete nahahoolduskomplektide turuosa, moodustades 5,1%.Teiseks moodustas SK-II turg 3,9%, olles teisel kohal.

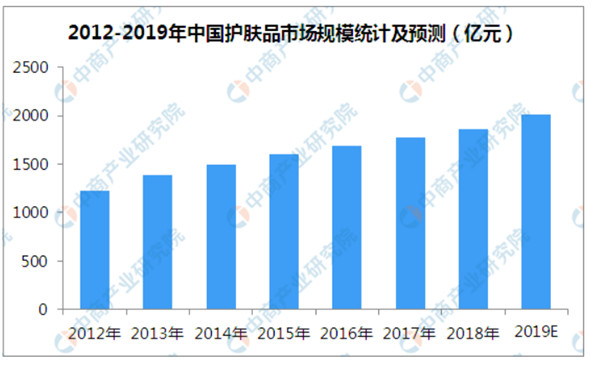

Kosmeetikakategooria vaatenurgast on minu riigi kosmeetikaturul selgelt eristatavad piirkondlikud tunnused.Minu kodumaal moodustab nahahooldustoodete turu suurus 51,62% kogu igapäevastest keemiatoodetest, mis on umbes kaks korda suurem maailma keskmisest.Hiina tarbijate nõudlus värvikosmeetika ja parfüümide järele on aga maailma keskmisest oluliselt madalam.Ülemaailmne värvikosmeetika kategooria moodustab 14% ja minu kodumaal ainult 9,5%.Ülemaailmne parfüümikategooria moodustab umbes 10,62%, samas kui minu kodumaal ainult 1,70%..Hiina äritööstuse uurimisinstituudi andmed ennustavad, et 2019. aasta lõpuks ületab minu riigi nahahooldustoodete tööstuse üldine turu suurus 200 miljardit jüaani.

Tööstuse arengu suund

Tarbimisuuenduste saabumine on pannud tarbijad rohkem tähelepanu pöörama toodete kvaliteedile ning nad on rohkem valmis maksma kulutõhusate toodete eest.Praegu hõivavad rahvusvahelised kaubamärgid kindlalt tipptasemel turgu ja kohalikud Hiina kaubamärgid soovivad saada tugevat turgu ning vajavad tarbijate tunnustuse saamiseks kõrget kulutasuvust.Pärast 2016. aastasse sisenemist on terminist "uued kodumaised tooted" saanud Hiina kaubamärkide suund.

Mitte ainult Hiina töötlev tööstus, vaid ka Hiina kosmeetikatööstuses on kodumaised kosmeetikabrändid käivitanud ka uue kodumaise toote liikumise.Tulevikus võivad kohalikud Hiina kaubamärgid tippkvaliteedi ja keskklassi hindade abil turgu haarata.

Järgmise 5–10 aasta jooksul tõusevad kohalikud kaubamärgid järk-järgult ning kohalikud kaubamärgid hakkavad kodumaisel kosmeetikaturul järk-järgult asendama välismaiseid kaubamärke.Kohalikele kaubamärkidele nagu Herborist, Hanshu, Pechoin ja Proya on palju arenguvõimalusi.

Postitusaeg: 23. august 2022